Kildeskatten

Kapitel 3. § 5. Stk. 2

”Når en person skal ansættes til skat”

Et kritisk overblik

Et oplæg til forståelse, fordybelse og efterprøvelse – det starter med DANMARKS RIGES GRUNDLOV, også kaldt LOV nr. 169 af 05/06/1953.

https://www.retsinformation.dk/eli/lta/1953/169

Lad rejsen gennem I L L U S I O N E N

begynde med KILDESKATTELOVEN – en af to love, som – ifølge vores gennemgang – bærer tegn på at være indført ved skjult manipulation.

Grundloven som værktøj til skjult styring

Ved brug af DANMARKS RIGES GRUNDLOV,

som vi har lært er til for at beskytte borgerne, men også rummer mekanismer, der – lovligt, men usynligt – kan bruges til at standse eller skjule lovgivning.

Dette oplæg søger at vise, hvordan grundlaget for kildeskatten rejser alvorlige spørgsmål om:

- lovens ikrafttrædelse, offentliggørelse og hjemmel

- hvordan “GRUNDLOVEN” – ironisk nok – rummer værktøjer, der kan skjule eller standse en lov uden offentlighedens opmærksomhed

- og hvordan en lov, der ikke kommer korrekt i kraft, kan blive retsløs i praksis

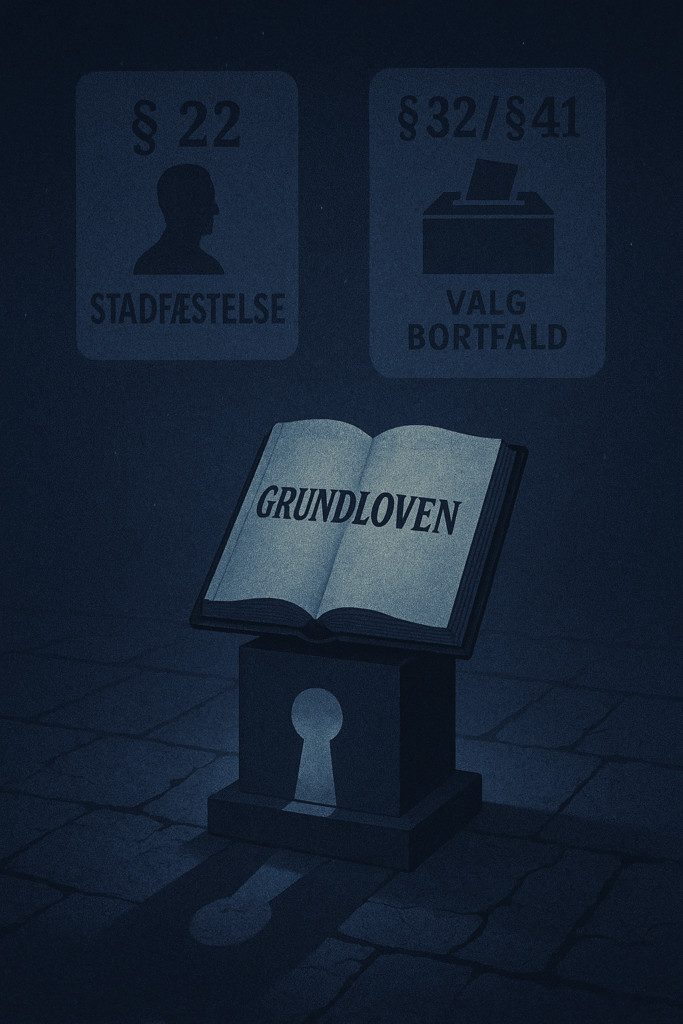

To mekanismer der kan få love til at “forsvinde”

1. Stadfæstelse – GRL § 22

(Obligatorisk for at en lov kan få lovskraft)

§ 22. Et af Folketinget vedtaget lovforslag får lovskraft, når det senest 30 dage efter den endelige vedtagelse stadfæstes af kongen.

Kongen befaler lovens kundgørelse og drager omsorg for dens fuldbyrdelse.

Hvis en lov ikke stadfæstes inden for de 30 dage,

→ bortfalder den automatisk.

Dette er helt centralt:

En lov uden stadfæstelse = ingen lov.

2. Bortfald ved valg – GRL § 32 og § 41

(En anden, fuldstændig selvstændig bortfaldsmekanisme)

§ 32 / Folketinget

Stk. 1. Folketingets medlemmer vælges for fire år.

Stk. 2. Kongen kan til enhver tid udskrive nyvalg … (alle mandater bortfalder)

§ 41 / Folketinget

Stk. 1. Ethvert medlem kan fremsætte lovforslag.

Stk. 2. Et lovforslag kræver tre behandlinger.

Stk. 4. Ved nyvalg bortfalder alle forslag, der ikke er endeligt vedtaget.

Det betyder:

- Alle lovforslag, der ikke er færdigbehandlet ved valgets udskrivelse, forsvinder.

- De kan kun reddes ved at blive fremsat helt forfra.

Disse to mekanismer – stadfæstelse og valg-bortfald – spiller en direkte rolle i kildeskatteforløbet.

KILDESKATTELOVEN – en LOV med uklart grundlag

Den “gældende” hovedlov er KILDESKATTELOVEN – LOV nr. 100 af 31. marts 1967.

Men gennemgang af Retsinformation, Lovtidende og bekendtgørelser viser alvorlige huller:

- Der foreligger ikke bare én, men to ikrafttrædelseslove i forløbet

- Og vigtigst:

Ikrafttrædelsen ender i praksis med at ske via en LBK – ikke via en lov

Dette er i sig selv nok til at rejse spørgsmål om retsvirkning og lovhjemmel.

Illusionen: tal, §-tegn og træthed

En del af illusionen er dette:

- At fylde teksten med tal, referencer og §-tegn

- At gøre overblikket så tungt, at borgeren giver op

Netop dér virker illusionen:

Hvis du springer videre – har illusionen allerede vundet.

En løsning: at se igennem tallene

Her er det, de aldrig lærte dig i skolen:

- Lovnumre, §-tegn og datoer er pejlemærker

- Du skal ikke forstå hvert tal for at forstå helheden

👉 Læs videre.

Når du ser tallene som navigationspunkter, ikke forhindringer,

har du brudt illusionens greb.

Dokumentationen begynder her

LOV nr. 190 af 31/05/1968 – ikrafttrædelsesloven (historisk)

og

LBK nr. 185 af 08/05/1969 – den “gældende” bekendtgørelse af ikrafttrædelsen.

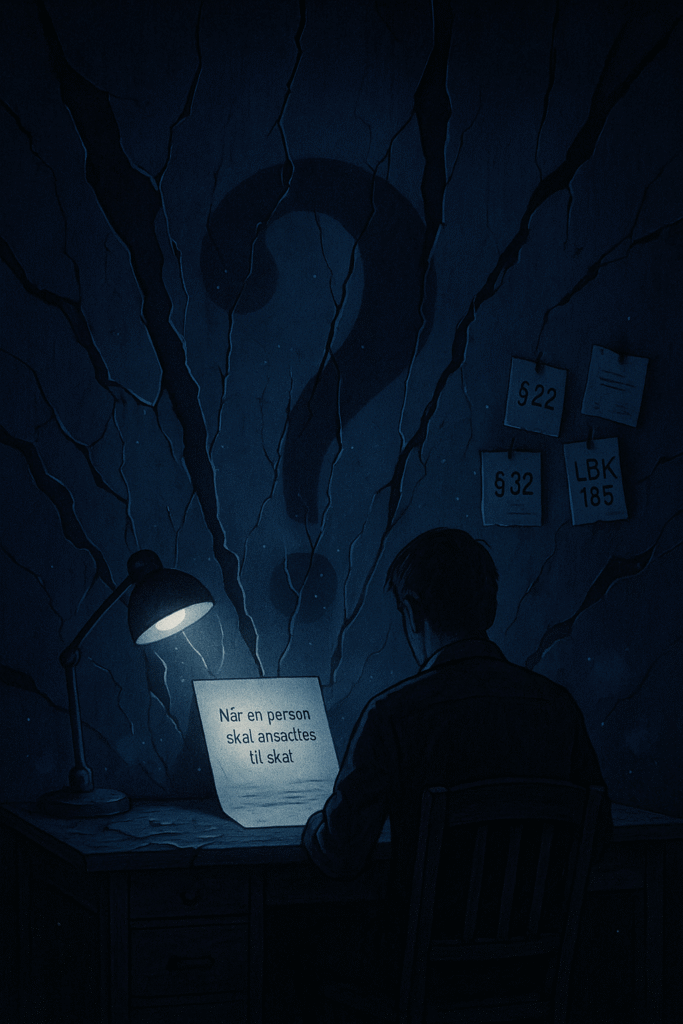

Kildeskatten – Kapitel 3, § 5, stk. 2

§ 5, stk. 2:

”Når en person skal ansættes til skat.”

LBK nr. 185 af 8. maj 1969 – det centrale problem

Efter tidslinjen fremstår det sådan, at kildeskatten sættes i kraft via LBK nr. 185.

Men:

En lovbekendtgørelse kan ikke sætte en lov i kraft.

Ifølge Lovkvalitetsvejledningen (11.8.1):

“Lovbekendtgørelser er uden selvstændig retlig betydning.”

og:

“En lovbekendtgørelse kan ikke anvendes som hjemmel.”

Når LBK nr. 185 er det eneste dokument, der i praksis angiver, hvordan og hvornår kildeskatteloven træder i kraft, opstår følgende problemer:

- En LBK kan ikke udføre Grundlovens krav i § 22

- En LBK kan ikke fungere som ikrafttrædelseslov

- En LBK kan ikke bære retsvirkning

Dermed er hele ikrafttrædelsesforløbet juridisk uafklaret, og punktet:

“Når en person skal ansættes til skat”

står på et fundament uden klar lovhjemmel.

Henvisninger (som pejlemærker)

Status: Bortfaldet

• L 136 – 1965-66: Forslag til lov om opkrævning af indkomst- og formueskat.

https://www.folketingstidende.dk/samling/19651/lovforslag/L136/index.htm

Status: Stadfæstet

• L17 – Lov nr. 100 af 31. marts 1967 – Kildeskatteloven

https://www.folketingstidende.dk/samling/19662/lovforslag/L17/index.htm

Status: Bortfaldet

• L 30 – 1967-68: Forslag til ikrafttrædelseslov.

https://www.folketingstidende.dk/samling/19671/lovforslag/L30/19671_L30_som_fremsat.pdf

Status: Stadfæstet

• L 7 – 1967-68: Ændring af lov nr. 100

https://www.folketingstidende.dk/samling/19672/lovforslag/L7/index.htm

Status: Bortfalder ved valg:

• L 4 – 1967-68: Engangsskat

https://www.folketingstidende.dk/samling/19671/lovforslag/L4/index.htm

https://www.folketingstidende.dk/samling/19671/lovforslag/L4/19671_L4_BEH3_M44_referat.pdf ***side 83***

Status: Valgudskrivelse

• Åbent brev af 15. december 1967, Frederik IX

Åbent Brev-illusionen

En tekstnær undren over det officielt tidsforløb

I referatet fra Folketingets møde den 15. december 1967 fremgår det, at statsministeren omkring kl. 20.00 meddelte Folketingssalen, at han ville indstille til Hans Majestæt Kongen, at der skulle udskrives valg.

Mødet hæves kl. 20:30.

Samme dag — 15. december 1967 — indgår der et:

“Åbent Brev af 15. december 1967”,

hvori Hans Majestæt Kongen allerhøjest har bestemt, at valg udskrives,

underskrevet: “Under Vor kongelige Hånd og Segl.”

Brevet er dateret samme dag, hvilket vil sige, at kongens beslutning — udfærdiget som et fuldt formelt Åbent Brev — skal være udarbejdet, godkendt, underskrevet og meddelt inden døgnets udløb.

Dermed er der maksimalt 3 timer og 30 minutter mellem:

- Statsministerens meddelelse i Folketingssalen, og

- Kongens færdige, daterede og underskrevne Åbne Brev.

Den tidsmæssige realitet.

For at et Åbent Brev kan eksistere, skal følgende være gennemført:

- udarbejdelse af udkast

- sproglig og juridisk kontrol

- formel opsætning

- forelæggelse for kongen

- kongens beslutning

- underskrift

- segling

- registrering

- aflevering til Folketingets formand

Dokumenterne viser ingen tidsangivelse mellem disse trin.

Alt, vi ved, er:

- Statsministerens meddelelse sker kl. 20.00–20.30

- Brevet er dateret samme dag

Vi ved ikke, hvornår det fysisk brev er modtager.

Vi ved kun, at brevet må være udstedt samme dag for at kunne indgå i protokollen.

Den naturlige undren

Når vi alene forholder os til det, der står i dokumenterne, opstår der en enkel, saglig og fuldt legitim undren:

Er det realistisk, at hele den formelle proces kan gennemføres på under 3,5 time —

fra meddelelse i Folketingssalen til færdigt, kongeligt Åbent Brev?

Og der rejser sig et spørgsmål, som enhver borger må kunne stille:

Var beslutningen om valgudskrivelse allerede truffet i Statsrådet på et tidligere tidspunkt —

og lå dokumentet derfor allerede klar, parat til dato og underskrift?

Dette er ikke en påstand.

Det er ikke en teori.

Det er ikke en fortolkning.

Det er en naturlig undren, der udspringer direkte af:

- dokumenternes egne tidsangivelser

- brevet egen dato

- og Grundlovens regler om, at kongens beslutninger træffes i Statsrådet (§§ 12–14)

Den juridiske kerne

Grundloven siger klart:

- Kongen bestemmer (monarken har den formelle kompetence)

- Regeringens beslutninger træffes i Statsrådet

- Åbne Breve udtrykker kongens allerhøjeste beslutning

Det anfægtes ikke.

Men dokumenterne viser:

- en meddelelse kl. 20.00–20.30

- et fuldt kongeligt dokument dateret samme dag

- ingen oplysninger om mellemtrinnene

Derfor er det ikke urimeligt at konstatere:

Tidsforløbet er bemærkelsesværdigt, og dokumenterne giver ingen forklaring på, hvordan processen faktisk nås.

Det er alt.

Essensen af illusionen.

Åbent Brev-illusionen handler ikke om fejl.

Den handler ikke om mistanke.

Den handler ikke om konspiration.

Den handler om dette:

At en formel proces, der fremstår som kongens beslutning,

i praksis udspiller sig i et tidsrum,

hvor borgeren naturligt må undre sig over,

hvornår beslutningen reelt blev truffet —

og hvor dokumentet faktisk blev til.

En undren baseret på:

- referatet

- brevet

- datoen

- og tidsangivelserne

Intet andet.

Status: Stadfæstet – ikrafttrædelsesloven

• Lov nr. 190 af 31. maj 1968

https://www.retsinformation.dk/eli/lta/1968/190

Status: LBK nr. 185 af 08/05/1969

• Bekendtgørelse af lov om ikrafttræden af kildeskatteloven

Status: Administrativ forskrift

• Vejledning om administrative forskrifter

https://www.retsinformation.dk/eli/retsinfo/2021/9594

Status: Historisk vejledning

• VEJ nr. 243 af 18/11/1969

https://www.retsinformation.dk/eli/mt/1969/243

Status: Lovkvalitetsvejledningen

https://lovkvalitet.dk/lovkvalitetsvejledningen/11-efter-vedtagelsen/11-8-udarbejdelse-af-lovbekendtgoerelser/11-8-1-om-lovbekendtgoerelser/

Tidslinje: Kildeskatteloven og ikrafttrædelsen

| Dato | Dokument / Lovtitel | Hvad skete der? |

|---|---|---|

| 31. marts 1967 | Lov nr. 100: Kildeskatteloven | Vedtaget og stadfæstet – men trådte ikke i kraft. |

| 9. november 1967 | Forslag til ikrafttrædelseslov | Bortfaldt efter valgudskrivelse. |

| 31. maj 1968 | Lov nr. 190: Ikrafttrædelsesloven | Fastslår ikrafttrædelse 1. januar 1970. |

| 8. maj 1969 | LBK nr. 185: Bekendtgørelse af ikrafttrædelsen | Administrativ gengivelse – ikke en lov. |

| 1. januar 1970 | — | Kildeskatten træder i kraft administrativt. |

Stadfæstelse – definition (Lovkvalitetsvejledningen)

Når et lovforslag er endeligt vedtaget af Folketinget, skal det stadfæstes, jf. Grundlovens § 22.

Overholdes fristen på 30 dage ikke, er forslaget bortfaldet.

https://lovkvalitet.dk/wp-content/uploads/sites/5/2023/12/18-12-2023-Vejledning-om-lovkvalitet.pdf

Den juridiske tidslinje for kildeskatten afslører et forhold,

som ingen myndighed har forklaret og ingen offentlig database viser:

- Kildeskatteloven blev vedtaget uden at træde i kraft,

- det første ikrafttrædelsesforslag bortfaldt ved valg,

- den nye ikrafttrædelseslov mangler sin egen ikrafttrædelse,

- og ændringslove blev vedtaget før ikrafttrædelsesloven selv virkede.

Derfor står ét ubønhørligt faktum tilbage:

Der findes ingen paragraf, der sætter ikrafttrædelsesloven i kraft.

Og uden en gyldig ikrafttrædelse af lov 190

kan lov 100 aldrig være trådt i kraft.

Det teknisk mest opsigtsvækkende er dette:

Grundlovens § 22 – stadfæstelsen – blev aldrig den mekanisme, der gav loven virkning.

Stadfæstelse er ellers hjertet i lovgivning:

- Et lovforslag får lovskraft, når det stadfæstes inden 30 dage.

- Sker det ikke, bortfalder lovforslaget automatisk.

(Lovkvalitetsvejledningen, s. 169)

Men i kildeskatteforløbet er det ikke § 22, der bærer lovkæden.

I stedet er det:

- § 32 (valgudskrivning), og

- § 41 (lovforslags bortfald ved valg),

der reelt styrer, hvad der overlever – og hvad der dør.

Med andre ord:

Kildeskattekonstruktionen bygger ikke på stadfæstet lovkraft,

men på bortfaldsmekanismer.

Loven bliver ikke sat i kraft – den bliver ’skubbet videre’.

Og når lov 190 – ikrafttrædelsesloven selv – ikke indeholder nogen paragraf,

der gør den gældende, og når den oprindelige kundgørelse ikke kan findes,

står borgeren tilbage med ét legitimt spørgsmål:

Hvordan kan en lov være gældende,

når dens ikrafttrædelseslov aldrig blev sat i kraft –

og når lovens virkning derfor kun fremgår af en lovbekendtgørelse

uden selvstændig retskraft?

Det er ikke et teknisk hul.

Det er et strukturelt.

Det er ikke et demokratisk luksusproblem.

Det er et fundamentalt retssikkerhedsspørgsmål.

Og det er dér, illusionen bliver skarpest:

Når en lov får virkning uden at bruge Grundlovens § 22 –

og i stedet bevæger sig gennem §§ 32 og 41 –

så mister loven sin fødsel,

og borgeren mister sin adgang til sandheden.

Det er den egentlige kerne:

Hvor – og hvornår – blev ikrafttrædelsesloven selv sat i kraft?

Indtil nogen kan svare på det,

bliver kildeskatten stående som Danmarks mest perfekte eksempel på:

En lov, der virker –

uden at kunne påvises.

Af Sune Sejer Nielsen

September 2025

Relaterede emner:

skatten:

Ikrafttrædelse

og det skjulte mellemrum.

Henvendelse om kommunikation

Vi fødes frie –

men i samme øjeblik bliver vi registreret.

– en forestilling.

En person er et datasæt.